近期,Teenie Weenie母公司锦泓集团(603518)(603518.SH)发布的2024年三季报涌现,公司前三季度达成的营收和归母净利润均同比下滑,其中在本年第三季度,锦泓集团达成营收8.45亿元,同比下跌14.21%;包摄于上市公司鼓吹的净利润1389万元,同比大幅下跌70.56%,环比下跌56.08%;包摄于上市公司鼓吹的扣除非时常性损益的净利润仅有179.87万元,同比骤降94.15%,环比下跌92.72%。这是公司自2019年后,再次出现第三季度营收、净利双降的情况。

浙商证券(601878)发布研报称,用度刚性株连公司的短期事迹。证券之星精明到,自锦泓集团在2017年斥资近50亿元将Teenie Weenie纳入麾下后,其销售用度率从夙昔的39%沿途最高飙升至2022年的接近58%。畸高的销售用度也在侵蚀着公司的事迹,2022年,公司归母净利润同比下滑68.12%。本年前三季度,公司销售用度率仍高达52.05%,而在同业业(纺织服装中信成份)上市公司中,惟一ST摩登(002656)和安奈儿(002875)的销售用度率高于锦泓集团,前述两家公司前三季度均处于亏本景况。

狂飙的销售用度率

2023年,锦泓集团营收达到45.45亿元,创造了公司近十年来的营收新高,公司达成归母净利润2.98亿元,同比增长316.76%。由于公司2022年归母净利润大幅下滑68.12%,因此公司2023年净利润大增一定经由上是受上期基数偏低的影响。

将时刻线拉长至十年,2014年,锦泓集团达成收入8.47亿元,归母净利润为1.38亿元。也等于说十年间,公司营收增长了近5.4倍,而归母净利润仅增长了近2.2倍。

证券之星梳剃头现,十年间,锦泓集团的毛利率看守较高水平,而况进展踏实,毛利率极差仅为3.37%。但公司握续走低的净利率未能与其高毛利率匹配,问题或然率出在各项用度措施上。

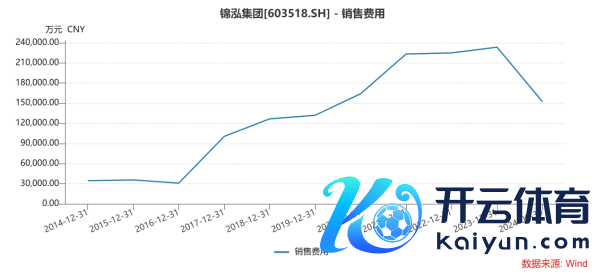

2017年,锦泓集团的销售用度由2016年的3.08亿元上涨至10亿元,而后公司每年的销售用度未低于10亿元,且从2021年至2023年,公司销售用度率突破20亿,前述三年的销售用度率差异为:51.6%、57.67%和51.35%。

这么的销售用度率是否为行业常态?证券之星通过WIND搜索了锦泓集团三家同业业上市公司:太平鸟(603877)、地素前锋(603587)、日播前锋(603196),其本年前三季度的销售用度率为:40.45%、39.96%和40.42%;2023年的销售用度率为:35.9%、40.46%和32.97%。另外通过WIND搜索公司所处的同业业(纺织服装中信成份)97家上市公司,进而计算出行业本年前三季度销售用度率的平均值为17.1%。

值得精明,公司2023年销售用度率下跌并非其主动下调了销售用度,而是公司营收界限上涨,进而出现的销售用度比率下跌。

Teenie Weenie线下门店收入徜徉不前

锦泓集团旗下有三个品牌,定位于中高端的新因循学院作风象征性品牌“Teenie Weenie”;定位于中国高端女装指引品牌“VGRASS”和定位于具有中国文化元素特征的高端极品品牌“元先”。

公司的销售用度齐用在了哪些场所?以锦泓集团2023年走漏的年报为例。2023年,锦泓集团的销售用度达到23.36亿元,其中占比最高的一项为店铺用度达到6.94亿元,公司未对该项用度作念进一步拆分,不外有专科东说念主士分析“该项用度或然包括快递费、水电费、差旅费、培训费、文具费、门店海报费等”。2017年,公司店铺费同比暴增233.35%,业务河山大幅推广,新增繁多门店,相应的店铺运营老本也就情随事迁,是以用度激增也在原理之中。但在2020年,公司店铺费再次同比大幅加多223.69%,达到6.33亿元,公司说明称,因试验新收入准则,调度加多阛阓扣点用度,导致店铺用度大幅加多。

2023年,锦泓集团店铺房租摊销达到1.72亿元,同比增长28.36%,年末门店数目为1296家;对比2017年公司店铺房租摊销为1.14亿元,年末门店数目为1449家。证券之星精明到,六年间,公司门店数目减少了153家,但房钱反而增涨了约50.88%。这响应了两方面的情况:其一,门店数目的减少可能是公司在关小店,同期加大拓宽电商渠说念;其二,房钱的增长则可能是连年门店房钱在攀升,同期公司在开设大面积的店面。

进一步看,Teenie Weenie是连年拉动公司事迹增长的紧迫能源,2023年和本年前三季度,Teenie Weenie的收入占比均进步七成,尤其是跟着抖音等新兴电商渠说念拉动Teenie Weenie收入增长,锦泓集团连年来线上业务占比大幅莳植。前述各期的占比差异为:38.2%和37.4%。

但伴跟着电交易务的增长,其电商手续费也情随事迁,2023年达到4.05亿元,同比增长27.36%,2017年,公司电商手续费仅为0.62亿元,手艺电商手续费增长幅度约为553.23%。从毛利率角度看,本年前三季度,线上、线下毛利率差异为:64.14%和72.17%,且线上毛利率较上年同期下跌了0.43个百分点。

2017年至2023年,公司线上收入从3.56亿元,增长至17.37亿元,由此不错计算出Teenie Weenie线下实体店的收入界限在13.88亿元至17.7亿元。也等于说,六年间,Teenie Weenie线下实体店的收入也曾堕入了增长瓶颈,而VGRASS品牌收入增长相同安宁,由7.92亿元加多至9.63亿元,对合座营收的拉能源度荒谬有限。公司在此手艺的收入增长,主要由其线上收入带动。

但线上电商带来的渠说念老本上风正越来越小,翌日也可能影响Teenie Weenie盈利水平握续性。

证券之星精明到,锦泓集团连年也在加大对其渠说念端的调度。戒指2022年底,公司加盟渠说念占比仅3.3%,而戒指本年三季度,公司加盟门店共计358家,占比达到28.64%,其中,TEENIEWEENIE本年前三季度新开加盟门店90家,远高于公司第二大品牌VGRASS2家的新加多盟门店。

直营店对公司提倡更高的用度条款,而加盟方法中,公司与加盟商缔结特准权略条约,将居品销售给加盟商开yun体育网,再由加盟商通过其所属的专卖店以零卖神志销售给主顾。有专科东说念主士暗意,Teenie Weenie发展加盟店渠说念方法,能够舒缓资金插足与直营带来的门店商品库存压力。但加盟店能否浮松Teenie Weenie线下门店的收入增长的僵局,还有待不雅察。