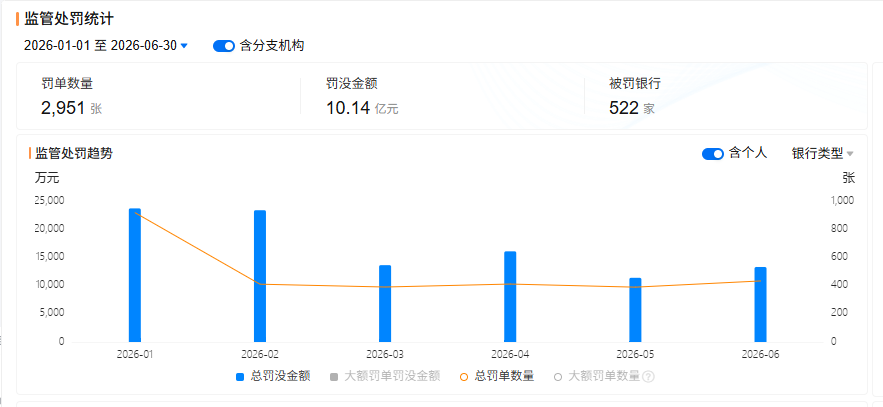

据企业预警通数据统计,本年上半年,监管部门共对522家银行开出2951张罚单,比拟旧年同期的2827张增长了4.39%;累计罚没金额10.14亿元,比拟旧年同期的8.08亿元增长25.50%。从处罚实质来看,数据报送与科罚违法增长较快,上半年开出罚单382张,比拟旧年的172张增长1.22倍,跃升第三,仅次于信贷业务违法和内驱散度不健全。

6月23日,国度金融监督料理总局江西监管局发布的行政处罚信息涌现,因小微企业贷款数据作假、数据料理不审慎等违警违法行径,南昌农村营业银行被罚金300万元,该行两家谱行分辩被罚金30万元。

记者梳剃头现,2026年以来,肖似的数据违法和科罚问题关系处罚,正以前所未有的速率和力度参加公众视线,此外还有部分金融科技罚单列出了刺观点行径,指向数据安全关系问题。

企业预警通数据统计进一步印证了这一趋势。数据涌现,2026年第一季度,数据报送与科罚违法罚单数目环比上季度增长最为高出,达到120张,增幅高达94.49%。具体违警实质包括违抗金融统计料理章程、监管数据不竣工、不实在、不准确,提供罪过的财务管帐报表等。

如,四川资中农村营业银行因违抗金融统计料理章程,违抗金融科技料理章程,违抗信用信息汇聚、提供、查询及关系料理章程等违法行径,被给以教化及罚金453.5万元,关系背负东说念主一同被罚。中国银行海南省分行因违抗金融统计关系章程,违抗信用信息汇聚、提供、查询及关系料理章程等,被给以教化及罚金764.836万元。

第二季度,监管部门共针对银行机构及从业东说念主员开出了103张百万元以上的大额罚单,同期严格落实“双罚制”。如,华夏银行因触及10项违警行径,触及违抗金融统计、账户料理、汇集安全、信用信息料理等多方面章程,被处以教化并罚金884.37万元,创下了该行单笔处罚金额的最高记录。

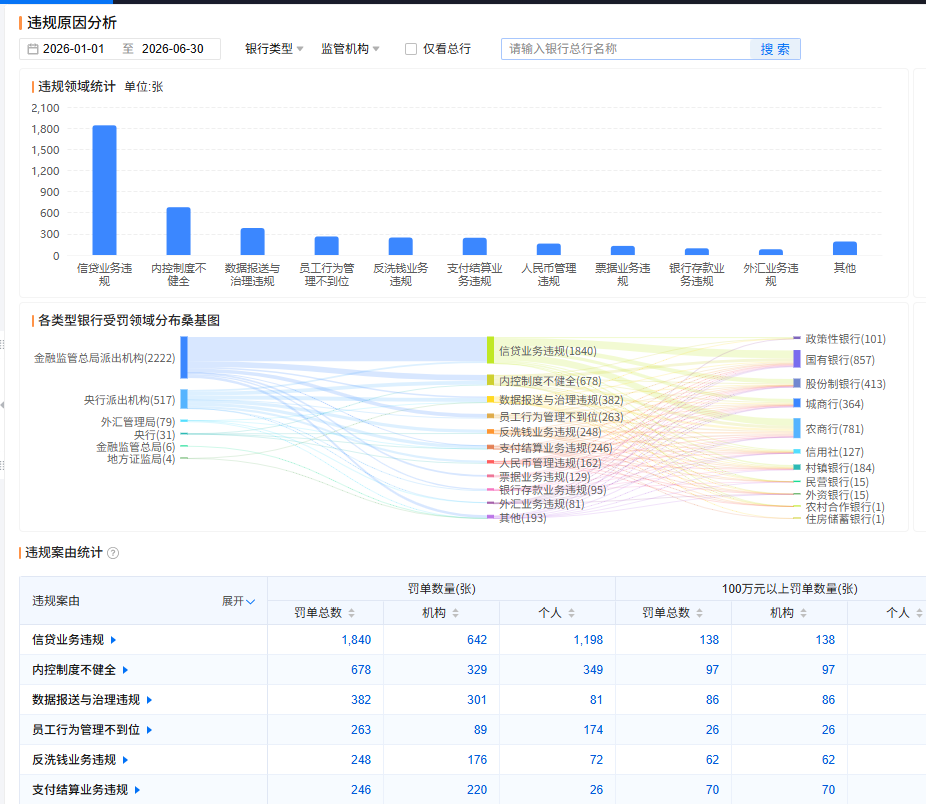

详细上半年举座发扬来看,信贷业务违法与内驱散度不健全仍然是银行罚单的高发鸿沟。

其中,信贷业务违法罚单数目最多,是银行最主要的违法鸿沟,罚单总和高达1840张,100万元以上罚单数目达到138张,具体违法案由包括:贷款三查未遵法、违法办理、披发贷款、信贷钞票分类不准确等。此外,内驱散度不健全亦然主要的违法鸿沟,具体违法案由包括:违抗征信业务料理章程、违抗审慎贪图限定、违法收费,质价不符等,罚单总和达到678张,仅次于信贷业务违法。

“跟着监管科手段力同步晋升,对数据报送的穿透式监测与及时校验智力增强,往常难以发现的科罚谬误如今无处遁形。”南开大学金融学表现田利辉默示。

他在与银行合规部门的交流中发现:大型银行合规体系相对熟习,对监管的反馈较为赶紧,但业务条线与时刻条线之间的通常壁垒如故存在,合规条款向系统建造、数据运维等中后台传导频繁出现衰减;中小银行则濒临更为高出的资源拘谨,合规东说念主员配备不及、专科智力滞后于时刻迭代速率,往往堕入“过后解救”的被迫边幅。

按照《中国东说念主民银行业务鸿沟数据安全料理观点》的条款,业务数据安全职责降服“谁管业务,谁管业务数据,谁管数据安全”原则。数据处理者应当推论数据安全保护义务,驻守业务数据被点窜、龙套、闪现大概罪人获得、罪人欺诈等风险。

从上半年统计数据来看开yun体育网,金融机构因数据科罚以及系统违法受到处罚的数目彰着加多,并呈现高潮态势,数据科罚已从“加分项”变为“必答题”。面对数据报送违法数目翻倍、大额罚单推而广之的新边幅,银行需加恣意度筑牢数据料理合规的“防火墙”。